Streitpunkt Kapitaldeckung

Neben der unkontrollierten Zuwanderung gibt es wohl kaum ein gesellschaftliches Problem in unserem Land, über das so viel diskutiert und zugleich so wenig ernsthaft in Angriff genommen wird, wie die Rentenfrage. Das Problem selbst ist offenkundig: Aufgrund der demographischen Entwicklung in Deutschland stehen immer mehr Ältere immer weniger Erwerbstätigen gegenüber, was das durch Umlagen finanzierte Rentensystem bereits jetzt weit überfordert. Dies wird allein am aus Steuern bestrittenen Zuschuss von über 110 Mrd. Euro deutlich, mit dem der Bund die gesetzliche Rentenversicherung jährlich unterstützen muss, damit die Renten bezahlt werden können.

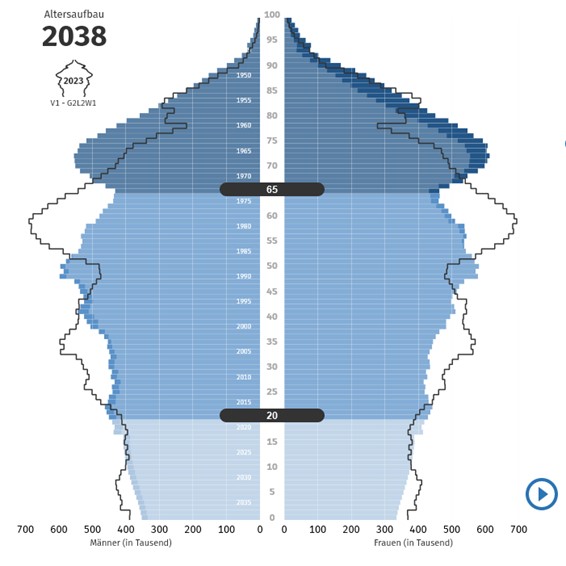

Dabei liegt die eigentliche Problematik noch vor uns, wie folgende Grafik zur aktuellen und für die nächsten 15 Jahre zu erwartenden demografischen Situation in Deutschland zeigt.

Wenn die aktuell noch in Lohn und Brot stehenden Angehörigen der sogenannten „Baby-Boomer“, d.h. die zischen 1960 und 1970 Geborenen nach und nach in den Ruhestand eintreten, wird sich das Problem in seiner ganzen Schärfe zeigen; dann müssen diese geburtenstarken Jahrgänge von einer nur kleinen Gruppe Erwerbstätiger finanziert werden. Es gibt also keinen Zweifel: Deutschland hat ein Riesen-Rentenproblem, das in seiner ganzen Wucht noch nicht einmal vollständig angekommen ist.

Ein Lösungsvorschlag, um das Ganze wieder ins Lot zu bringen, besteht darin, das System, oder zumindest Teile davon, auf eine Kapitaldeckung umzustellen, wobei Aktienanlagen hierbei aufgrund ihrer Ertragskraft eine besondere Rolle spielen sollen. Genau an diesem Vorschlag aber scheiden sich die Geister und es zeigen sich tiefe ideologische Gräben.

Während die Befürworter einer entsprechenden Systemumstellung sich dadurch die Lösung im Grunde aller derzeitigen Probleme versprechen, sind die Gegner der Meinung, dass das Ganze lediglich ein erneuter Versuch der Finanzbranche ist, nun auch noch der breiten Bevölkerung das Geld aus der Tasche zu ziehen. Man setze damit die Alterseinkünfte eines ganzen Volkes der Willkür und den Spekulationen der globalen Kapitalmärkte aus.

Ein von den Gegnern häufig vorgebrachtes Argument lautet, dass unabhängig davon, wie man das Rentensystem auch gestalten mag, das Ganze zwangsläufig immer darauf hinauslaufen muss, dass die Nicht-Erwerbstätigen eines Landes an der Wertschöpfung seiner Erwerbstätigen partizipieren. Und genau dieser Zusammenhang werde durch das Umlagesystem deutlich, wogegen eine Kapitaldeckung – welche einen persönlichen und von der Allgemeinheit losgelösten Anspruch suggeriere – genau das verschleiere.

Selbstverständlich speist sich jeder Konsum eines Nicht-Erwerbstätigen zwangsläufig aus der Wertschöpfung der arbeitenden Bevölkerung. „Von Nichts kommt Nichts!“ An dieser banalen Erkenntnis führt kein Weg vorbei, egal, wie das Rentensystem ausgestaltet wird.

Aufgrund dieser Selbstverständlichkeit aber nun das Umlageverfahren als das einzig vernünftige Rentensystem zu erachten, ist definitiv falsch; und zwar vor allem aus folgendem Grund: Der erwähnte Zusammenhang gilt streng genommen nur im Rahmen einer sogenannten „geschlossenen“ Ökonomie, d.h. einer Volkswirtschaft, welche keinerlei außenwirtschaftliche Beziehungen unterhält. In diesem Falle könnte auch ein Kapitaldeckungsverfahren die Probleme eines Rentensystems nicht lösen, in dem durch ungünstige demographische Entwicklungen immer mehr Alte ihren Konsum durch den Zugriff auf die Wertschöpfung von immer weniger Erwerbstätigen bestreiten müssen und das deshalb ins Wanken gerät. Aber: Von einer geschlossenen Volkswirtschaft sind wir meilenweit entfernt. Mit Export- und Importvolumina von 1.379 Mrd. Euro bzw. 1.204 Mrd. Euro im Gesamtjahr 2021 sowie einem akkumulierten Auslandsvermögen von rund 2.800 Mrd. Euro, welches fast drei Viertel des deutschen BIP ausmacht, ist Deutschland mit der internationalen Staatengemeinschaft so eng verflochten, wie kaum ein anderer großer Industriestaat.

Vor diesem Hintergrund würde eine Kapitaldeckung des Rentensystems eben auch bedeuten, die angesparten Gelder nicht nur in deutschen Unternehmen, sondern international anzulegen – idealerweise entsprechend der sogenannten Marktkapitalisierungsgewichtung der einzelnen Länder und Regionen. Im Ergebnis ergäbe sich dadurch ein erheblicher Unterschied zu einem rein auf Deutschland bezogenen Umlageverfahren. Statt nur auf die Wertschöpfung im eigenen Land zuzugreifen, würde ein durch internationales Kapital gedecktes Rentensystem aus der ganzen Welt Kapitalerträge beziehen. Insbesondere könnte dadurch der ungünstigen demografischen Entwicklung Deutschlands die Schärfe genommen werden. Denn die Einbeziehung der Ertragskraft einer Vielzahl von Ländern würde zugleich indirekt auch deren häufig günstigere demografische Situation zu uns ins Land holen.

Als Fazit lässt sich festhalten: Eine internationale Kapitaldeckung löst nicht alle Probleme – insbesondere nicht das in den nächsten fünf bis zehn Jahren virulent werdende Problem der Baby-Boomer – trägt langfristig aber entscheidend zur Tragfähigkeit des deutschen Rentensystems bei.

Newsletter vom 25. Januar 2023

Prof. Dr. Stefan May – Leiter Anlagemanagement

Quirin Privatbank AG

Zum Newsletter anmelden